出口已使用过的设备免退税申报

出口已使用过的设备免退税申报事项是指出口企业对出口的未计算抵扣进项税额的已使用过设备,向主管税务机关申请办理增值税免退税申报业务。

已使用过的设备是指出口企业根据财务会计制度已经计提折旧的固定资产。本事项涉及的已使用过的设备包括:出口企业出口的在2008年12月31日以前购进的设备、2009年1月1日以后购进但按照有关规定不得抵扣进项税额的设备、非增值税纳税人购进的设备,以及营业税改征增值税试点地区的出口企业出口在本企业试点以前购进的设备。

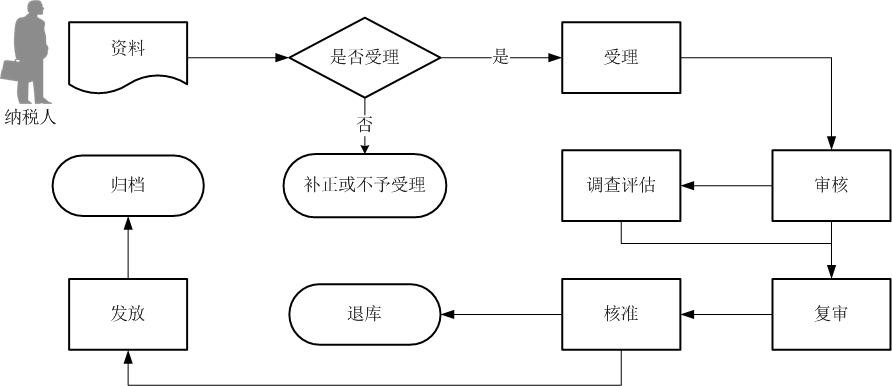

出口企业和其他单位应在已使用过的设备报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,向主管税务机关单独申报退税。

| 法定办结时限 | 1.管理类别为一类的出口企业在5个工作日内办结退(免)税手续。 2.管理类别为二类的出口企业在10个工作日内办结退(免)税手续。 3.管理类别为三类的出口企业在15个工作日内办结退(免)税手续。 4.管理类别为四类的出口企业在20个工作日内办结退(免)税手续。 5.对需要排除相关疑点及其他按规定暂缓退税的业务不受办结手续时限的限制。 | 承诺办结时限 | 1.管理类别为一类的出口企业在4个工作日内办结退(免)税手续。 2.管理类别为二类的出口企业在8个工作日内办结退(免)税手续。 3.管理类别为三类的出口企业在13个工作日内办结退(免)税手续。 4.管理类别为四类的出口企业在18个工作日内办结退(免)税手续。 5.对需要排除相关疑点及其他按规定暂缓退税的业务不受办结手续时限的限制。 |

| 是否网上受理 | 是 | 网上办理方式 | 全程网上办 |

| 收费标准 | 不收费 | 是否属于“非接触式”服务 | 是 |

1.《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告2012年第24号)第七条第(三)项

(三)出口企业和其他单位出口的在2008年12月31日以前购进的设备、2009年1月1日以后购进但按照有关规定不得抵扣进项税额的设备、非增值税纳税人购进的设备,以及营业税改征增值税试点地区的出口企业和其他单位出口在本企业试点以前购进的设备,如果属于未计算抵扣进项税额的已使用过的设备,均实行增值税免退税办法。

出口企业和其他单位应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,向主管税务机关单独申报退税。逾期的,出口企业和其他单位不得申报退税。申报退税时应填报《出口已使用过的设备退税申报表》(见附件19),提供正式申报电子数据及下列资料:

1.出口货物报关单;

2.委托出口的货物,还应提供受托方主管税务机关签发的代理出口货物证明,以及代理出口协议;

3.增值税专用发票(抵扣联)或海关进口增值税专用缴款书;

6.主管税务机关要求提供的其他资料。

2.国家税务总局关于优化整合出口退税信息系统更好服务纳税人有关事项的公告(国家税务总局公告2021年第15号)第二条第(六)项

(六)纳税人办理已使用过且未计算抵扣进项税额设备的出口退(免)税申报时,报送简并优化后的《出口已使用过的设备退税申报表》(附件8),停止报送《出口已使用过的设备折旧情况确认表》。

3.《国家税务总局关于进一步便利出口退税办理促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)全文

1.通过山西省电子税务局或电子税务局APP办理。山西省电子税务局可以通过山西省税务局网站“山西省电子税务局”进入,具体网址为:(https://etax.shanxi.chinatax.gov.cn:8443)。

2.通过征纳互动服务咨询问办。通过山西省电子税务局或电子税务局APP线上功能无法满足办理需要的,可登录山西省电子税务局或电子税务局APP,点击“征纳互动”图标,选择“人工服务”页面后,全省征纳互动服务坐席人员在线为您咨询问办。

3.通过办税服务厅(场所)办理。具体地点可从山西省税务局网站“办税地图”栏目查询,具体网址为:(https://12366.chinatax.gov.cn/bsfw/bsdt),建议您优先选择电子税务局、电子税务局APP、征纳互动服务等“非接触式”渠道办理税费业务。

主管税务机关

不收费

具体办理时间可通过办税地图栏目查询(具体地址为:http://shanxi.chinatax.gov.cn/nsfw/bsdt/sx-11400)。

1.管理类别为一类的出口企业在4个工作日内办结退(免)税手续。

2.管理类别为二类的出口企业在8个工作日内办结退(免)税手续。

3.管理类别为三类的出口企业在13个工作日内办结退(免)税手续。

4.管理类别为四类的出口企业在18个工作日内办结退(免)税手续。

5.对需要排除相关疑点及其他按规定暂缓退税的业务不受办结手续时限的限制。

主管税务机关联系电话,可从“办税地图”栏目查询(具体地址为:http://shanxi.chinatax.gov.cn/nsfw/bsdt/sx-11400)

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在国家税务总局山西省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.纳税人申请办理出口退(免)税备案、证明开具及退(免)税申报等事项时,按照现行规定需要现场报送的纸质表单资料,可选择通过国际贸易“单一窗口”、电子税务局等信息系统等网上渠道,以影像化或者数字化方式提交。纳税人通过网上渠道提交相关电子数据、影像化或者数字化表单资料后,即可完成相关出口退(免)税事项的申请。原需报送的纸质表单资料,以及通过网上渠道提交的影像化或者数字化表单资料,纳税人应妥善留存备查。

| 材料名称 | 数量 | 原件/复印件 | 纸质版/电子稿 | 签名签章 | 操作 | 备注 |

|---|---|---|---|---|---|---|

| 《出口已使用过的设备退税申报表》及电子数据 | 1份 | 原件 | 纸质/电子 | - | 表单下载 | 无 |

| 增值税专用发票(抵扣联)或海关进口增值税专用缴款书 | 1份 | 原件 | 纸质 | - | 无 | 无 |

| 适用情形 | 材料名称 | 数量 | 原件/复印件 | 纸质版/电子稿 | 签名签章 | 操作 | 备注 |

|---|---|---|---|---|---|---|---|

| 委托出口货物 | 代理出口协议 | 1份 | 原件 | 纸质 | - | 无 | 无 |

| 委托出口货物 | 受托方主管税务机关签发的代理出口货物证明 | 1份 | 原件 | 纸质 | - | 无 | 无 |

纳税人、扣缴义务人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

扫一扫在手机打开当前页